歡迎(yíng)您訪問“合肥市人妻系列电影環保科技有限公司”企業官網!

12年專注環境汙染治理

設計、生(shēng)產、安裝、售後一站式服務

全國免費谘詢熱線:

150-5515-7685

當前位置: 網站首(shǒu)頁 > 新聞動態(tài)

聯係我們

公司名稱: 合肥市人妻系列电影環保科技有限公司

官方網址: www.aitesenkj.com

聯係電話:150-5515-7685

企業固話:0551-64388109

電子郵箱(xiāng):Keposhine@163.com

公司地址:合肥市新站區緯二路北嘉臣科技園科研樓二樓

行業資(zī)訊

當前(qián)位置: 網(wǎng)站首(shǒu)頁 > 新聞動態 > 行業資訊

汙水資源化“十四五”有望提速 但入局這一市場並不簡單

來源:科(kē)柏盛環保 發布時間:2021-06-25

以色列、新加坡、澳(ào)大利亞等多國(guó)經驗表明,汙水資源化利用是(shì)解決水資源緊缺的重要途徑,中國人(rén)均水資源僅為*平均水(shuǐ)平的四分之一,常年麵臨中度缺水的突出問題(tí),但反觀汙水資源化市場發展緩慢,2011~2016年再生水利用率提升不到2%,“十三五”規劃要求的再生水利(lì)用率目標也未全部達成。

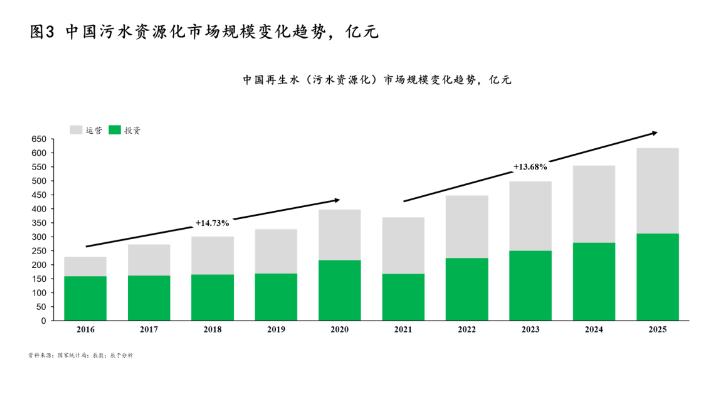

展望“十四(sì)五”,在需求與利好(hǎo)政策兩(liǎng)大因素發力(lì)下,我國(guó)汙水資源化市場(chǎng)發展有望提速,以13.68%的年複合增速在2025年市場規模(mó)突破600億。辰於認為,做好汙水資源化業務並不簡單,入局企業需把握好三大關(guān)鍵:

• 瞄準項目類型

• 選好合作夥伴

• 理順商業模式(shì)

需求與利(lì)好政策雙重發力下(xià),汙水資源化市場有望提速

放(fàng)眼全球,以色列等缺水*汙水(shuǐ)資源化行業發展很(hěn)好,汙水資源化利用率高達90%。同(tóng)是缺水*,中國(guó)汙水資源化行業發展並不順(shùn)利,直到2019年汙水資源化率也(yě)僅(jǐn)為20.93%,2011~2016年間的提升比(bǐ)例甚(shèn)至不足2%,主要在於麵對(duì)水資(zī)源短缺困境,中國政府過去更重視跨流域調水(shuǐ)、劃定用水量紅線等方式:1980年代(dài)啟動“南水北調”重大工(gōng)程(chéng),通過東、中、西(xī)三條調水路線,規劃調(diào)水448億億立方米;連續多年穩定農業用水、降低(dī)工(gōng)業(yè)用水,2010~2019年間用水量一直控製在6000億立方米(mǐ)以內。

展望“十(shí)四五”,需求與(yǔ)利好政策(cè)雙重發力下,我國汙水(shuǐ)資源化行業迎來轉機:

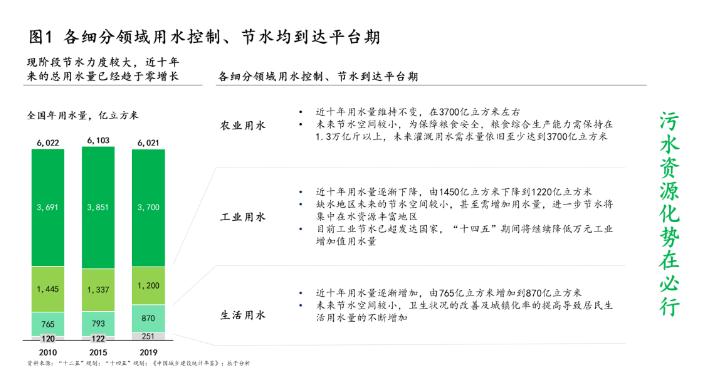

一是(shì)南水北調超規劃、用水控製到達平台期,汙水資源化需求釋放。截至2018年,中線調水超155億立方米,京津地區(qū)調水(shuǐ)量已超規劃,新的解決方案已提上(shàng)日程;用水控(kòng)製方麵,各細分領域均(jun1)到達平台期,未來節水空間較小,以農業用水(shuǐ)為例,近十年(nián)其用水量基本維(wéi)持不(bú)變,在(zài)3700億立方米左右,而為保障糧食安全,糧食綜合生產能(néng)力需保持在(zài)1.3萬億斤以上,對應的灌(guàn)溉用水需求量至少應達到3700億立方米(見圖(tú)1)。

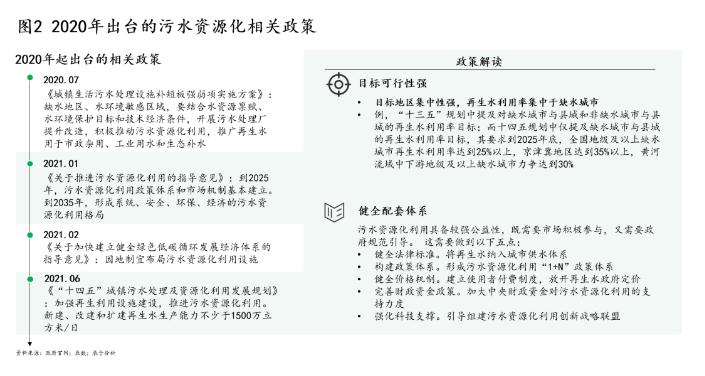

二是可操作(zuò)性強的政策密集出台。2020年以來,連續出台了《關於推進汙水(shuǐ)資(zī)源化利用的指導意見》、《“十四五”城鎮汙水處理及資源化利用發展規(guī)劃》等重磅政策,這些政(zhèng)策(cè)要求的(de)目標可行性更強,例如相比“十三五”規劃中同(tóng)時提(tí)及缺(quē)水城市和非缺水城市的再生水利用(yòng)率目標,本次規劃主要集中於缺水城市,針對性更(gèng)強;與政策配套的(de)支持體係(xì)也更健全,近期這些政策明確提出了(le)包括法律法規、價(jià)格機製、財政資金、科技支撐等方麵的配套體係支持,確保(bǎo)汙水資源化市場(chǎng)發展(見圖2)。

基於以上兩大因素考慮,“十四(sì)五”期間汙(wū)水資源化市場有望迎來快速發展。經辰於(yú)測算,2021~2025年(nián),我國汙水資源化市場有望實現13.68%的年複(fù)合增長,到2025年達到600億元以上(shàng)的投運規模(見圖3)。

入局(jú)汙水資源化,把握三大發展關鍵

1. 瞄準項目類(lèi)型

再生水利用(汙水資源化主要體現)方向多樣,分為生態補水、工業回用、居民雜用、農(nóng)業灌溉等方式。不同利用方向在技術難度、配套建設(shè)、付費模式、投資水平等多方麵差別較大:

技術難(nán)度:從農業灌溉到(dào)生態補水(shuǐ),水質(zhì)要求逐漸提高,農業灌溉<居民雜用<工業(yè)回用<生態補水。要求*低的農業灌溉采(cǎi)用二級處理就可滿足要求,其他方向均需進一(yī)步深度處理,例如(rú)工業回用水中,循環冷卻水(shuǐ)要(yào)求低,過濾消毒即可(kě);洗滌水、鍋爐水要求高,需加上深度處(chù)理+脫鹽工藝;產品用水要求極高,需要RO 膜疊加離子交換技術等工藝。

配套建設:居民雜用(yòng)水(shuǐ)和農業灌溉用水均需建設儲水設施和輸配管道,例如以農業灌溉為主的以色列投入巨資建設了200多座再生(shēng)水水庫,總庫容超過2億立方米,同時鋪設了大(dà)量從水庫放射到灌溉點的輸配管道,覆蓋了絕大部分國土麵積;而工(gōng)業回用用水點集中,不需建設儲水設(shè)施,隻需從再生水廠到用水點的點對點連接,管道鋪設難度相對較小。

付費模式(shì):生態補水一般是公益性項目,由政府(fǔ)付費,資金來自於水資源(yuán)費、國(guó)債、地方債等;工(gōng)業回用則較為市場(chǎng)化,使用者付費,由(yóu)市場定(dìng)價。

投資水平:技術難度高的生態補水和(hé)工業回用水往往單位投資比後兩(liǎng)者高,汙水廠改造成再生水廠,即添加深度處理工藝(yì),雙膜(MBR+超濾)工藝設備一般的噸投資額 在1500 元/噸左右,一般(bān)傳統工藝設備(bèi)噸投資(zī)額則為 800元/噸(dūn)左右。

對於新(xīn)入局的企(qǐ)業而言,辰於建(jiàn)議從技術難度、配套建設、付費模式、投資水平等(děng)方麵綜合考慮,選擇恰當的項目類型切(qiē)入。

2. 選(xuǎn)好合作夥伴

參與汙水資源化行業的企業,主(zhǔ)要為傳統水務企業(yè)和技術設(shè)備企業。傳統水務企業基(jī)於多年行業積澱,立(lì)足(zú)於傳統水(shuǐ)務業務拓展再生水業務,並借助並購、合作等方式增強再生水業務處理能力,不斷完善汙(wū)水(shuǐ)資源化業務產業鏈;技(jì)術設備企業往(wǎng)往擁有*技術優勢,立足於對水處理技術的深度理解拓(tuò)展水資源循環利用業務,同時(shí)以(yǐ)技術為抓手不斷完善其綜(zōng)合治理能力(lì)。

辰於認為,兩類企業之間(jiān)合作大於競爭。傳統水務企業往往擁有雄厚的政府資源和(hé)較為充沛的資金,更容(róng)易通過(guò)PPP或BOT模式獲取汙水(shuǐ)資源化產能建設項(xiàng)目,通過施工建設,以及再(zài)生水(shuǐ)廠運營獲取收入,例如北排(pái)與碧水源投資參股(gǔ)公司北京京建水務,北(běi)排再(zài)生水工程涉及膜工藝項目,優先由京建水務承擔。

麵(miàn)對(duì)“十四五”期間1500萬(wàn)噸(dūn)/日的產能釋放,新一輪的跑(pǎo)馬圈地即將開始,選好(hǎo)合作(zuò)夥伴,通過戰略合作、並購入股等方式強強聯合,或許是快速(sù)切入市場的捷徑。

麵對“十四五”期間1500萬噸(dūn)/日(rì)的產能釋放,新一輪的跑馬圈地即將開始,選好合作夥伴,通過戰略(luè)合(hé)作、並購入股等方式(shì)強強聯合(hé),或許是快速切入市場的捷徑。

3. 理(lǐ)順商業模式

相比於傳統(tǒng)汙水處理項目,汙水資(zī)源化項目(mù)的模式更為靈活,例如(rú)出(chū)現了PIPP、藍色生態園等創新模式。企業應跟緊行(háng)業*新趨勢,盡快理順適合自己的商業模式,才能在新一輪競爭中站(zhàn)穩腳跟(gēn)。

在PPIP模式中,“公司利用汙廢水生產再生水,政府(fǔ)協調工業企業進行購買”,政府可由此減免支付汙水(shuǐ)處理費,工業企業可獲得更便宜的水(shuǐ)源,而汙水資源化企業則(zé)獲得(dé)了再生水銷售收入,以此實現公司、政府、企(qǐ)業三方共贏。

在藍色生(shēng)態園模式中,汙水資源化公司將工業園區汙廢水中的有用物質轉化為具(jù)有商業價值(zhí)的產(chǎn)品,再生水出售給工業企業,把(bǎ)其他汙染物(wù)轉化成化肥等進行出售,園區可(kě)因此實現廢水零排放,工業企業降低了用(yòng)水成本,公司獲得了產(chǎn)品收益,該模式下成功實現了生態、社會和經濟效益的有機結(jié)合。

展望“十四(sì)五”,在需求與利好(hǎo)政策兩(liǎng)大因素發力(lì)下,我國(guó)汙水資源化市場(chǎng)發展有望提速,以13.68%的年複合增速在2025年市場規模(mó)突破600億。辰於認為,做好汙水資源化業務並不簡單,入局企業需把握好三大關(guān)鍵:

• 瞄準項目類型

• 選好合作夥伴

• 理順商業模式(shì)

需求與利(lì)好政策雙重發力下(xià),汙水資源化市場有望提速

放(fàng)眼全球,以色列等缺水*汙水(shuǐ)資源化行業發展很(hěn)好,汙水資源化利用率高達90%。同(tóng)是缺水*,中國(guó)汙水資源化行業發展並不順(shùn)利,直到2019年汙水資源化率也(yě)僅(jǐn)為20.93%,2011~2016年間的提升比(bǐ)例甚(shèn)至不足2%,主要在於麵對(duì)水資(zī)源短缺困境,中國政府過去更重視跨流域調水(shuǐ)、劃定用水量紅線等方式:1980年代(dài)啟動“南水北調”重大工(gōng)程(chéng),通過東、中、西(xī)三條調水路線,規劃調(diào)水448億億立方米;連續多年穩定農業用水、降低(dī)工(gōng)業(yè)用水,2010~2019年間用水量一直控製在6000億立方米(mǐ)以內。

展望“十(shí)四五”,需求與(yǔ)利好政策(cè)雙重發力下,我國汙水(shuǐ)資源化行業迎來轉機:

一是(shì)南水北調超規劃、用水控製到達平台期,汙水資源化需求釋放。截至2018年,中線調水超155億立方米,京津地區(qū)調水(shuǐ)量已超規劃,新的解決方案已提上(shàng)日程;用水控(kòng)製方麵,各細分領域均(jun1)到達平台期,未來節水空間較小,以農業用水(shuǐ)為例,近十年(nián)其用水量基本維(wéi)持不(bú)變,在(zài)3700億立方米左右,而為保障糧食安全,糧食綜合生產能(néng)力需保持在(zài)1.3萬億斤以上,對應的灌(guàn)溉用水需求量至少應達到3700億立方米(見圖(tú)1)。

二是可操作(zuò)性強的政策密集出台。2020年以來,連續出台了《關於推進汙水(shuǐ)資(zī)源化利用的指導意見》、《“十四五”城鎮汙水處理及資源化利用發展規(guī)劃》等重磅政策,這些政(zhèng)策(cè)要求的(de)目標可行性更強,例如相比“十三五”規劃中同(tóng)時提(tí)及缺(quē)水城市和非缺水城市的再生水利用(yòng)率目標,本次規劃主要集中於缺水城市,針對性更(gèng)強;與政策配套的(de)支持體係(xì)也更健全,近期這些政策明確提出了(le)包括法律法規、價(jià)格機製、財政資金、科技支撐等方麵的配套體係支持,確保(bǎo)汙水資源化市場(chǎng)發展(見圖2)。

基於以上兩大因素考慮,“十四(sì)五”期間汙(wū)水資源化市場有望迎來快速發展。經辰於(yú)測算,2021~2025年(nián),我國汙水資源化市場有望實現13.68%的年複(fù)合增長,到2025年達到600億元以上(shàng)的投運規模(見圖3)。

入局(jú)汙水資源化,把握三大發展關鍵

1. 瞄準項目類(lèi)型

再生水利用(汙水資源化主要體現)方向多樣,分為生態補水、工業回用、居民雜用、農(nóng)業灌溉等方式。不同利用方向在技術難度、配套建設(shè)、付費模式、投資水平等多方麵差別較大:

技術難(nán)度:從農業灌溉到(dào)生態補水(shuǐ),水質(zhì)要求逐漸提高,農業灌溉<居民雜用<工業(yè)回用<生態補水。要求*低的農業灌溉采(cǎi)用二級處理就可滿足要求,其他方向均需進一(yī)步深度處理,例如(rú)工業回用水中,循環冷卻水(shuǐ)要(yào)求低,過濾消毒即可(kě);洗滌水、鍋爐水要求高,需加上深度處(chù)理+脫鹽工藝;產品用水要求極高,需要RO 膜疊加離子交換技術等工藝。

配套建設:居民雜用(yòng)水(shuǐ)和農業灌溉用水均需建設儲水設施和輸配管道,例如以農業灌溉為主的以色列投入巨資建設了200多座再生(shēng)水水庫,總庫容超過2億立方米,同時鋪設了大(dà)量從水庫放射到灌溉點的輸配管道,覆蓋了絕大部分國土麵積;而工(gōng)業回用用水點集中,不需建設儲水設(shè)施,隻需從再生水廠到用水點的點對點連接,管道鋪設難度相對較小。

付費模式(shì):生態補水一般是公益性項目,由政府(fǔ)付費,資金來自於水資源(yuán)費、國(guó)債、地方債等;工(gōng)業回用則較為市場(chǎng)化,使用者付費,由(yóu)市場定(dìng)價。

投資水平:技術難度高的生態補水和(hé)工業回用水往往單位投資比後兩(liǎng)者高,汙水廠改造成再生水廠,即添加深度處理工藝(yì),雙膜(MBR+超濾)工藝設備一般的噸投資額 在1500 元/噸左右,一般(bān)傳統工藝設備(bèi)噸投資(zī)額則為 800元/噸(dūn)左右。

對於新(xīn)入局的企(qǐ)業而言,辰於建(jiàn)議從技術難度、配套建設、付費模式、投資水平等(děng)方麵綜合考慮,選擇恰當的項目類型切(qiē)入。

2. 選(xuǎn)好合作夥伴

參與汙水資源化行業的企業,主(zhǔ)要為傳統水務企業(yè)和技術設(shè)備企業。傳統水務企業基(jī)於多年行業積澱,立(lì)足(zú)於傳統水(shuǐ)務業務拓展再生水業務,並借助並購、合作等方式增強再生水業務處理能力,不斷完善汙(wū)水(shuǐ)資源化業務產業鏈;技(jì)術設備企業往(wǎng)往擁有*技術優勢,立足於對水處理技術的深度理解拓(tuò)展水資源循環利用業務,同時(shí)以(yǐ)技術為抓手不斷完善其綜(zōng)合治理能力(lì)。

辰於認為,兩類企業之間(jiān)合作大於競爭。傳統水務企業往往擁有雄厚的政府資源和(hé)較為充沛的資金,更容(róng)易通過(guò)PPP或BOT模式獲取汙水(shuǐ)資源化產能建設項(xiàng)目,通過施工建設,以及再(zài)生水(shuǐ)廠運營獲取收入,例如北排(pái)與碧水源投資參股(gǔ)公司北京京建水務,北(běi)排再(zài)生水工程涉及膜工藝項目,優先由京建水務承擔。

麵(miàn)對(duì)“十四五”期間1500萬(wàn)噸(dūn)/日的產能釋放,新一輪的跑(pǎo)馬圈地即將開始,選好(hǎo)合作(zuò)夥伴,通過戰略合作、並購入股等方式強強聯合,或許是快速(sù)切入市場的捷徑。

麵對“十四五”期間1500萬噸(dūn)/日(rì)的產能釋放,新一輪的跑馬圈地即將開始,選好合作夥伴,通過戰略(luè)合(hé)作、並購入股等方式(shì)強強聯合(hé),或許是快速切入市場的捷徑。

3. 理(lǐ)順商業模式

相比於傳統(tǒng)汙水處理項目,汙水資(zī)源化項目(mù)的模式更為靈活,例如(rú)出(chū)現了PIPP、藍色生態園等創新模式。企業應跟緊行(háng)業*新趨勢,盡快理順適合自己的商業模式,才能在新一輪競爭中站(zhàn)穩腳跟(gēn)。

在PPIP模式中,“公司利用汙廢水生產再生水,政府(fǔ)協調工業企業進行購買”,政府可由此減免支付汙水(shuǐ)處理費,工業企業可獲得更便宜的水(shuǐ)源,而汙水資源化企業則(zé)獲得(dé)了再生水銷售收入,以此實現公司、政府、企(qǐ)業三方共贏。

在藍色生(shēng)態園模式中,汙水資源化公司將工業園區汙廢水中的有用物質轉化為具(jù)有商業價值(zhí)的產(chǎn)品,再生水出售給工業企業,把(bǎ)其他汙染物(wù)轉化成化肥等進行出售,園區可(kě)因此實現廢水零排放,工業企業降低了用(yòng)水成本,公司獲得了產(chǎn)品收益,該模式下成功實現了生態、社會和經濟效益的有機結(jié)合。